Brîff Gwybodaeth CThEM: Cyfrifo bwlch treth 2013-14

Diweddarwyd 23 Hydref 2015

© Hawlfraint y Goron 2015

Mae'r cyhoeddiad hwn wedi'i drwyddedu o dan delerau Trwydded Agored y Llywodraeth v3.0 ac eithrio ble nodir yn wahanol. I weld y drwydded hon, ewch i nationalarchives.gov.uk/doc/open-government-licence/version/3 neu ysgrifennwch at y Tîm Polisi Gwybodaeth, Yr Archifau Gwladol, Kew, Llundain TW9 4DU, neu anfonwch e-bost at: psi@nationalarchives.gov.uk.

Lle byddwn wedi nodi unrhyw wybodaeth am hawlfraint trydydd parti, bydd angen i chi gael caniatâd gan ddeiliaid yr hawlfraint dan sylw.

Mae'r cyhoeddiad hwn ar gael yn https://www.gov.uk/government/publications/issue-briefing-calculating-the-2013-to-2014-tax-gap/7d60b280-0b27-4272-ae54-458a51869b94

1. Beth yw’r bwlch treth?

Y bwlch treth yw’r gwahaniaeth rhwng swm y dreth sy’n ddyledus a’r swm sy’n cael ei gasglu mewn gwirionedd. Mae’n amhosib casglu bob ceiniog o dreth sydd yn ddyledus mewn egwyddor, felly bydd ‘bwlch treth’ bob amser yn bodoli. Er enghraifft, ni allwn yn gyfreithlon gasglu trethi gan gwmnïau sydd arnynt dreth ac sy’n fethdalwyr.

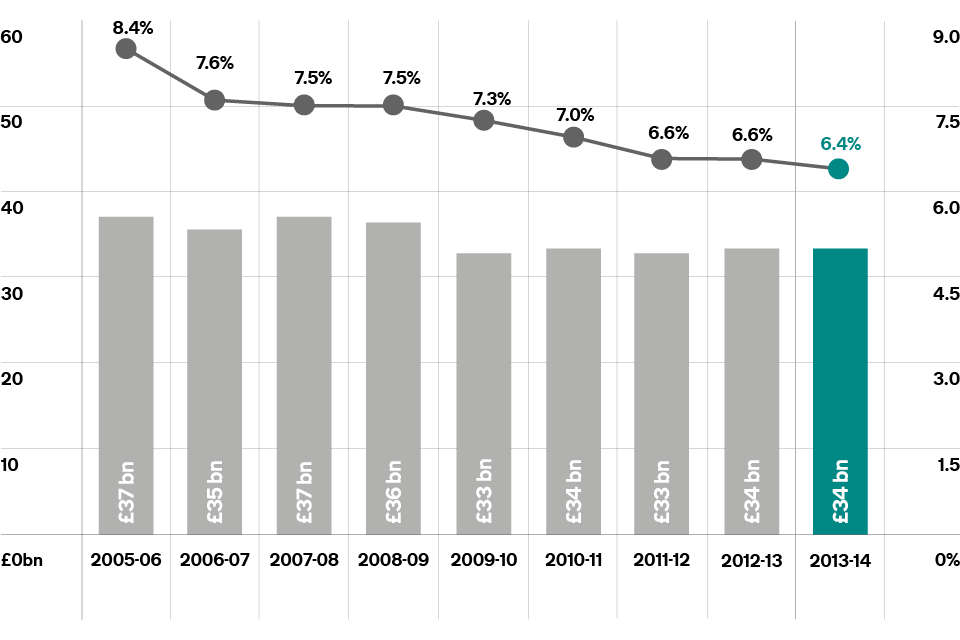

1.1 Y bwlch treth a chanran y rhwymedigaethau: y flwyddyn dreth 2005-06, hyd at y flwyddyn dreth 2013-14

Mae'r graff hwn yn dangos cyfansymiau'r bwlch treth rhwng y blynyddoedd treth 2005-06 a 2013-14. Mae hefyd yn dangos beth oedd canran pob bwlch treth o gyfanswm y dreth a oedd yn ddyledus.

Wrth gymharu dros amser, mae’r bwlch treth, fel canran o rwymedigaethau, yn fesur mwy ystyrlon am nad yw’n cael ei effeithio gymaint gan newidiadau yn y gyfradd neu newidiadau ym maint yr economi.

2. Pam rydym yn ei fesur

Mae’r bwlch treth yn ystadegyn swyddogol. Rydym yn amcangyfrif y bwlch treth am ei fod yn dwlsyn defnyddiol ar gyfer deall maint a natur gymharol diffyg cydymffurfio.

Ni ellir defnyddio cyfrifiadau bwlch treth ar gyfer rheoli perfformiad tra-chywir am nifer o resymau amrywiol. Er enghraifft, mae rhai elfennau o’r bwlch treth yn cymryd cryn amser i’w cyfrifo, nid yw’r amcangyfrifon yn ddigon manwl gywir, a gall y ffigurau newid pan fydd data newydd ar gael.

Rydym yn cyhoeddi ffigurau bwlch treth bob blwyddyn er mwyn dangos tueddiadau eang o ran cydymffurfio, ac oherwydd ein bod am fod yn dryloyw yn ein ffordd o feddwl ynghylch y mater pwysig hwn sydd o ddiddordeb i’r cyhoedd.

3. Cyfrifiadau diweddaraf

Rydym yn amcangyfrif bod y bwlch treth yn 2013-14 yn 6.4% o gyfanswm y dreth a’r tollau sy’n ddyledus i CThEM, sy’n cyfateb i £34 biliwn, ar ôl i ni ddidynnu’r arian rydym yn ei gasglu drwy ein gweithgareddau cydymffurfiad. Mae hyn yn dynodi bod mwy na 93% o’r dreth a oedd yn ddyledus wedi ei thalu yn y flwyddyn dreth 2013-14. Roedd canran y bwlch treth yn dangos tuedd disgynnol hir dymor rhwng 2005-06 a 2013-14.

Mae newidiadau yn y cyfraddau treth a ffactorau allanol eraill, megis twf economaidd, yn effeithio ar y bwlch treth hefyd, felly mae’n fwy priodol i’w ddangos fel cyfran o gyfanswm rhwymedigaethau treth. Tueddodd canran y bwlch treth i ddisgyn o 8.4% yn 2005-06 (y flwyddyn gyntaf y cafodd ei grynhoi) i 6.4% yn 2013-14.

Amcangyfrifir y bwlch dreth presennol i fod yn £34 biliwn, sy’n £11 biliwn yn is nag y byddai wedi bod pe bai canran y bwlch treth wedi aros ar lefel 2005-06, sef 8.4%.

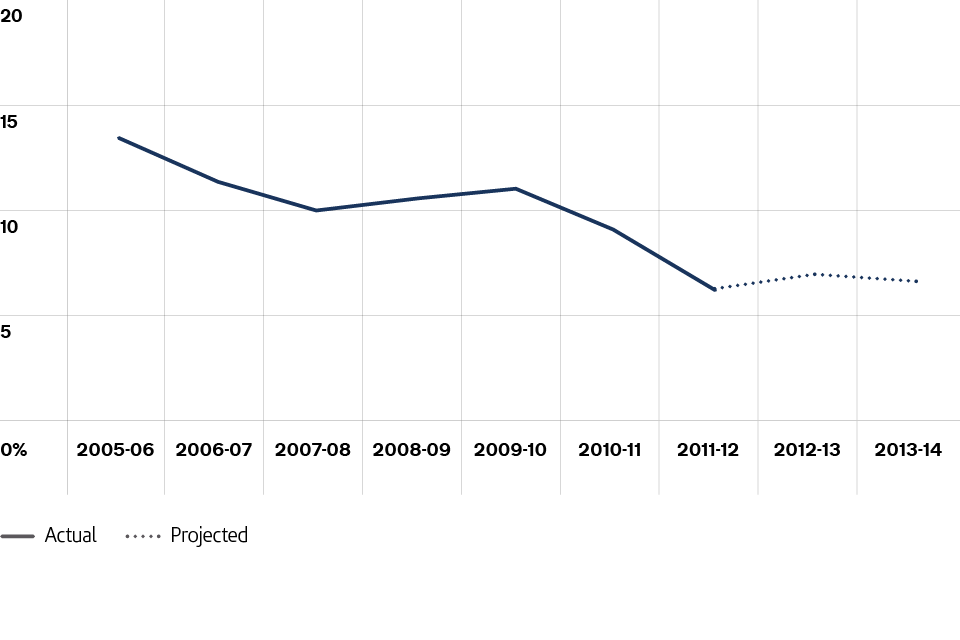

Y bwlch Treth Gorfforaeth sydd wedi gweld y gostyngiad mwyaf. Ers 2005-06, drwy athreuliad cyson, mae wedi’i haneru.

3.1 Y bwlch Treth Gorfforaeth a chanran y rhwymedigaethau: y flwyddyn dreth 2005-06 hyd at y flwyddyn dreth 2013-14

Fel cyfran o gyfanswm y Dreth Gorfforaeth a ddylai, mewn egwyddor, gael ei thalu, fe ostyngodd o 14% yn 2005-06 i 7% yn 213-14. Rydym yn gweld tuedd disgynnol parhaus ar gyfer busnesau bach a mawr, gyda’r busnesau mwyaf, yn bennaf, y tu ôl i’r gostyngiad cyffredinol. Mae ein dadansoddiad diweddaraf yn awgrymu bod busnesau wedi troi eu cefnau ar arferion arbed treth. Mae hyn yn adlewyrchu’n dda ar ddull CThEM tuag at fusnesau mawr.

Mae amcangyfrifiad y bwlch TAW yn dangos, yn fras, tuedd disgynnol ers 2005-06. Mae’r bwlch TAW ar gyfer 2013-14 yn amcangyfrif mai 11.1% o’r dreth a ddylai, mewn egwyddor, gael ei thalu, neu £13.1 biliwn, sydd ychydig yn is na’r amcangyfrif ar gyfer 2012-13 yn nhermau canrannau ac arian parod.

Collwyd amcangyfrif o £800 miliwn mewn tollau alcohol yn 2013-14, sef bron 8% o’r holl dreth a ddylai, mewn egwyddor, gael ei thalu. Ers 2008-09, mae’r bwlch treth alcohol wedi ei amcangyfrif i fod oddeutu saith i wyth y cant o rwymedigaethau. Cyrhaeddodd uchafbwynt o 11.4% yn 2010-11, ac yna disgynnodd i 5.5% yn 2012-13. Mae’r duedd gyffredinol yn ymddangos yn wastad, ac fel y mae rhywfaint o anwadalrwydd yn y ffynhonnell ddata. Ni ddylem roi gormod o bwysau ar amrywiadau o flwyddyn i flwyddyn.

Ynghyd ag amcangyfrifon ar gyfer 2013-14, rydym hefyd yn cyhoeddi amcangyfrifon o’r bwlch treth tybaco ar gyfer 2014-15. Mae’r bwlch treth tybaco yn gyfrifiad cymhleth, sy’n cynnwys y bylchau treth ar gyfer sigarennau a thybaco ‘rholio â llaw’.

Gostyngodd y blwch treth tybaco cyffredinol yn gyson o 2000-01 hyd at 2011-12. Mae cynnydd bach yn y farchnad anghyfreithlon ar gyfer sigarennau a thybaco ‘rholio â llaw’, wedi bod yn y blynyddoedd diweddar. Ar gyfer sigarennau, mae defnydd cyffredinol wedi parhau i ostwng tra bod defnydd anghyfreithlon wedi aros yn wastad. Mae hyn wedi arwain at gyfran y farchnad anghyfreithlon i fod rhwng naw a deg y cant yn y blynyddoedd diwethaf.

Cynyddodd cyfran y farchnad anghyfreithlon ar gyfer tybaco ‘rholio â llaw’ i 39% yn 2013-14. Awgryma’r ffigurau diweddaraf bod hyn wedi gostwng i 35% yn 2014-15.

4. Cywirdeb y cyfrifiadau

Mae’r cyfrifiadau bwlch treth yn gyfres gymhleth o fesuriadau - sy’n rhannol esbonio pam nad yw nifer o wledydd eraill yn cynhyrchu amcangyfrif o’r bwlch treth. Mae gennym ddata sy’n cwmpasu bron bob ffynhonnell dreth, ac rydym yn defnyddio ystadegau arbrofol mewn ffordd gyson pan fod y dystiolaeth sydd ar gael yn gyfyngedig. Gan fod ein cyfrifiadau wedi’u hadolygu a’u hardystio gan y Gronfa Ariannol Ryngwladol, rydym yn hyderus bod ein cyfrifiadau mor gywir ag y gallant fod. Rydym yn cyhoeddi ein dulliau ac yn nodi’n glir newidiadau a wnawn.

Er mwyn rhoi’r bwlch treth o £34 biliwn yn ei gyd-destun, casglom £505.8 biliwn mewn trethi yn ystod 2013-14. Mae’r ffigyrau, ynghyd â’n hymchwil ein hunain i’n cwsmeriaid, yn dangos bod trethdalwyr y DU yn talu mwy na 93% o’r dreth sy’n ddyledus, gydag ond lleiafrif bach yn dewis plygu neu dorri’r rheolau.

5. Ein dull o fynd i’r afael â’r bwlch treth

Mae cyfrifo’r bwlch treth yn ein helpu i ganolbwyntio ar weithgarwch cydymffurfio sydd wedi’i dargedu mwy - drwy helpu i adnabod y gwir achos tu ôl i beidio â chydymffurfio ymhlith ein grwpiau gwahanol o gwsmeriaid.

Awn i’r afael â diffyg cydymffurfio drwy ein dull ‘Hyrwyddo, Atal, Ymateb’, sy’n anelu i wneud talu treth yn syml ac yn effeithlon ar gyfer y mwyafrif sy’n cydymffurfio, drwy hyrwyddo cydymffurfiad da ac atal gwallau wrth ddelio gyda CThEM. Mae hyn yn ein galluogi i dargedu’r lleiafrif bach sy’n mynnu twyllo’r system dreth, ac ymateb mewn modd mwy cadarn.

Cafwyd cynnydd mewn incwm o gydymffurfiad gennym flwyddyn ar ôl blwyddyn ers y flwyddyn dreth 2011-12. Mae hyn yn unol â’r, neu’n uwch na’r, targedau blynyddol a osodwyd gan y Canghellor. Golyga’r gwelliant hwn mewn perfformiad bod mwy o arian ar gael i’r Trysorlys oherwydd rydym wedi casglu treth na fyddai fel arall wedi’i thalu, ac wedi atal gwall neu dwyll a fyddai wedi achosi colled ariannol i’r Trysorlys.

Mae ein dull ar gyfer delio gydag ymosodiadau troseddol wedi’u trefnu - er enghraifft, ar y systemau TAW neu ecseis - yn cynnwys datblygu systemau sy’n gwrthsefyll twyll a defnyddio’r dulliau mwyaf modern o ddadansoddi data ac ymchwil i dargedu’r rhai hynny sy’n ymwneud ag ystod eang o weithgareddau troseddol difrifol. Mae gwneud defnydd o bŵer yr holl ddata sydd ar gael i ni yn golygu y gallwn gyflawni gweithgaredd cydymffurfio sydd wedi ei dargedu mwy, personoli gwasanaethau i gwsmeriaid a chreu polisi gwell gan ddefnyddio’r mewnwelediadau a gasglwyd o’r wybodaeth hon.

Rydym wedi cymryd camau effeithiol ac arloesol i fynd i’r afael ag arbed treth gan ddefnyddio offer llymach a diwygiadau strwythurol. Rydym nawr yn stopio mwy o bobl sy’n arbed treth sy’n ceisio cymryd mantais o’r system dreth, ac yn cymryd camau yn erbyn hyrwyddwyr cynlluniau arbed treth. Drwy ein pwerau diweddar rydym wedi newid yr economeg o arbed treth drwy leihau’r cymhellion ar gyfer mynd i mewn i gynlluniau arbed treth a chynyddu’r anfanteision o gymryd rhan mewn arbed treth.

Yn 2014-15, gwnaethom atal £2 biliwn rhag cael ei golli i’r DU drwy arbed ac osgoi treth. Roedd hyn yn erbyn targed o £1.79 biliwn. Mae ein strategaeth gwrth-arbed yn tanategu ein dull o fynd i’r afael ag arbed treth ar gyfer pob un o’n grwpiau o gwsmeriaid. Trwy atal arbed treth o’r dechrau pan fo’n bosib, ei ganfod yn gynnar a’i wrthweithio’n effeithiol drwy her gyfreithiol neu newid mewn deddfwriaeth, mae ein strategaeth yn darparu llwyddiannau sylweddol yn erbyn y rhai hynny sy’n arbed treth a’r rhai hynny sy’n hyrwyddo cynlluniau arbed treth. Mewn un achos yn unig, gwnaethom ddiogelu oddeutu £635 miliwn ar ôl i’r Llys Apêl ddyfarnu yn erbyn cynllun arbed treth.

Y ddeddfwriaeth ‘Taliadau Cyflymedig’, a gyflwynwyd yn 2014, yw un o’r arfau mwyaf arwyddocaol sydd gennym yn awr i fynd i’r afael ag arbed treth gan unigolion a chwmnïau. Golyga hyn y gall fod yn rhaid i’r rhai hynny sydd wedi ymuno â chynlluniau arbed treth sydd o dan ymchwiliad, dalu’r dreth dan sylw ymlaen llaw cyn pen tri mis. Blwyddyn i mewn i’r cynllun, mae dros 250,000 o hysbysiadau Taliadau Cyflymedig wedi’u hanfon, ac mae dros £1 biliwn wedi ei gasglu. Cyn diwedd 2016, disgwyliwn y byddwn wedi gorffen anfon oddeutu 64,000 o hysbysiadau, gan ddod â £5.5 biliwn i’r Trysorlys mewn taliadau erbyn mis Mawrth 2020.

Cwsmeriaid sy’n fusnesau mawr sy’n talu’r rhan fwyaf o Dreth Gorfforaeth, a chanran fawr o drethi TAW a TWE. Ein hagwedd tuag at fusnesau mawr yw gwella cydymffurfio drwy gadw golwg agos, adnabod meysydd sy’n peri risg uchel o ddiffyg cydymffurfio a chreu timau prosiect penodedig i fynd i’r afael â’r achosion mwyaf difrifol. Mae nifer cymharol fychan o risgiau treth yn cynhyrchu cyfran fawr o’r refeniw ychwanegol a godir.

Rydym yn gwybod bod y rhan fwyaf o fentrau bach a chanolig (MBaCh) yn talu’r swm cywir o dreth, ond rydym yn amcangyfrif bod y grŵp hwn o gwsmeriaid yn gyfrifol am hanner gwerth y bwlch treth. Gwneud gwallau a methu â chymryd gofal rhesymol wrth ddelio â ni yw’r prif resymau pam fod y bwlch ar gyfer y grŵp hwn o gwsmeriaid yn parhau. Mae’r rhain hefyd yn symiau cymharol fach sydd wedi eu gwasgaru ar draws nifer fawr o drethdalwyr.

Rydym eisoes yn darparu ystod eang o gymorth wedi’i deilwra a’i dargedu er mwyn helpu cwsmeriaid i gael pethau’n iawn ar adegau allweddol yn ystod eu cylch busnes. Bydd cwblhau’r newid i gyfrif treth digidol personol ar gyfer ein 5.2 miliwn o gwsmeriaid busnes, a rhag-boblogi gwybodaeth ar ffurflenni treth a ffurflenni eraill, yn lleihau camgymeriadau ar draws nid yn unig ein grwpiau cwsmeriaid busnes, ond pob un o’n grwpiau cwsmeriaid.

Drwy orffen y gwaith o gyflawni ein gwasanaethau digidol aml-sianel, byddwn yn gwneud yr hysbysu ynghylch, a thalu, treth yn gyflymach ac yn haws, drwy ddefnyddio gwybodaeth gan ein cwsmeriaid a sefydliadau eraill y Llywodraeth i asesu, ac yna casglu, trethi, a thalu hawliau, yn gyflym ac yn gywir. Mae hyn yn ganolog i ymrwymiad Gwneud Treth Yn Haws y Llywodraeth, a gyhoeddwyd yng Nghyllideb 2015. Trwy gysylltu data cwsmeriaid a’n systemau yn agosach, mae’n lleihau’r posibilrwydd o gamgymeriadau, yn galluogi casglu treth yn fwy effeithlon, ac, yn y pen draw, bydd yn helpu i leihau’r bwlch treth.

Cesglir y rhan fwyaf o drethi a delir gan gwsmeriaid unigol gan eu cyflogwyr, felly un flaenoriaeth yw cefnogi cyflogwyr a’i gwneud hi’n haws i unigolion gysylltu â ni ynglŷn ag addasiadau i’w materion treth. Mae cyflwyno Gwybodaeth Amser Real ar gyfer TWE wedi arwain at welliannau sylweddol o ran cywirdeb, a bydd yn parhau i leihau’r angen i gwsmeriaid gysylltu â ni i roi trefn ar eu materion treth.

Mae mwy o wybodaeth ynghylch mesur y bwlch treth.