Canllawiau i elusennau sydd â chysylltiad â sefydliad anelusennol

Sut i reoli ac adolygu cysylltiad eich elusen â sefydliad anelusennol.

Yn berthnasol i England and Gymru

Gwneud gwahaniaeth cadarnhaol ar gyfer eich buddiolwyr

Mae statws unigryw eich elusen yn bwysig. Mae’n rhoi rhyddid a buddion arbennig i chi, gan gynnwys rhyddhad treth. Ond mae ei statws hefyd yn rhoi terfynau pwysig ar eich elusen. Er mwyn ei diogelu, rhaid i chi a’ch cyd-ymddiriedolwyr allu dangos bod popeth y mae’ch elusen yn ei wneud yn helpu i gyflawni’r dibenion y cafodd ei sefydlu ar eu cyfer, er budd cyhoeddus.

Gall eich elusen sefydlu neu gadw cysylltiad agos â sefydliad anelusennol. Rhaid i’w phwrpas fod eich helpu chi i wneud gwahaniaeth cadarnhaol ar gyfer eich buddiolwyr. Gall y cysylltiad ddarparu:

- prif ffynhonnell o gyllid ar gyfer eich elusen

- adnoddau gwerthfawr eraill sy’n helpu i arbed arian

- cyfleoedd i gryfhau ansawdd, cwmpas ac effaith gwaith eich elusen.

- ffordd o reoli’r risg

- strwythur masnachu effeithiol i godi arian ar gyfer eich elusen

- ffordd uniongyrchol o hyrwyddo dibenion eich elusen os ydych, er enghraifft, yn ‘gyfeillion’ elusen

Mae ein hymgysylltiad ag elusennau yn dangos y gall cysylltiad â sefydliad anelusennol greu risgiau a heriau. Weithiau mae’r risgiau yn arwyddocaol.

Rydym wedi cynhyrchu’r canllaw hwn i’ch helpu i reoli cysylltiad eich elusen â sefydliad anelusennol yn unol â:

- buddion gorau eich elusen

- dyletswyddau ymddiriedolwyr cyfreithiol

Mae’n dweud bod rhaid i gysylltiad eich elusen â’r sefydliad arall, a’i gwaith gyda’r sefydliad arall hyrwyddo ei dibenion bob amser. Mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- beidio â chaniatáu i adnoddau neu weithgareddau eich elusen gyllido neu gefnogi dibenion anelusennol

- dylech nodi, rhoi sylw priodol i, ac adolygu unrhyw risgiau sy’n deillio o’r cysylltiad

Dangos eich bod wedi cymhwyso’r canllaw hwn

Os yw’r Comisiwn yn adolygu cysylltiad elusen â sefydliad anelusennol byddwn yn disgwyl i’r ymddiriedolwyr fod wedi cymhwyso’r canllaw hwn. Bydd gan elusen sy’n dilyn yr egwyddorion yn y canllaw hwn y nodweddion canlynol. Mae’n:

- gweithio i gyflawni ei dibenion elusennol bob amser er budd cyhoeddus

- nid yw’n cefnogi neu’n cyllido dibenion anelusennol

- rheoli sut y mae’n gwario cronfeydd ac yn defnyddio adnoddau

- deall diben y cysylltiad â’r sefydliad anelusennol

- sicrhau bod y cysylltiad er budd gorau’r elusen bob amser. Mae hyn yn cynnwys rhoi sylw priodol i unrhyw wrthdaro buddiannau. Mae’n cynnwys gwarchod delwedd gyhoeddus ac enw da’r elusen

- deall y cyfrifoldeb sydd ganddi i gynnal enw da’r elusen gyfan

- sicrhau nad yw’r cysylltiad yn arwain at unrhyw fudd preifat atodol i’r sefydliad anelusennol neu’r bobl sy’n gysylltiedig ag ef

Yn y canllaw hwn:

- mae ‘rhaid’ yn golygu rhywbeth sy’n ofyniad cyfreithiol neu reoleiddiol neu ddyletswydd y mae’n rhaid i’r ymddiriedolwyr gydymffurfio â hi

- mae ‘dylai’ yn golygu rhywbeth sy’n arfer da y mae’r Comisiwn yn disgwyl i ymddiriedolwyr ei dilyn a’i chymhwyso i’w helusen nhw

Bydd dilyn yr arfer da a nodir yn y canllaw hwn yn eich helpu i redeg eich elusen yn effeithiol, osgoi anawsterau a chydymffurfio â’ch dyletswyddau cyfreithiol. Mae elusennau’n amrywio o ran eu maint a’u gweithgareddau. Ystyriwch a phenderfynwch beth yw’r ffordd orau o gymhwyso’r arfer da hwn yn ôl amgylchiadau’ch elusen chi.

Mae’r Comisiwn yn disgwyl i chi allu esbonio a chyfiawnhau eich ymagwedd, yn enwedig os ydych chi’n penderfynu peidio â dilyn yr arfer da yn y canllaw hwn.

I bwy mae’r canllaw hwn

Ymddiriedolwyr yr elusennau sy’n gysylltiedig â sefydliad anelusennol. Mae hefyd ar gyfer sefydliadau sy’n sefydlu fel elusen sydd â’r math hwn o gysylltiad.

Mae’r canllaw yn gymwys i ystod eang o gysylltiadau rhwng elusennau a sefydliadau anelusennol. Mae’n gymwys i’ch elusen chi os yw:

- wedi sefydlu ac yn berchen ar is-gwmni masnachu

- wedi cael ei sefydlu gan y sefydliad anelusennol, er enghraifft: sefydliadau corfforaethol, neu elusennau sydd wedi’u sefydlu gan fentrau cymdeithasol, sefydliadau ymgyrchu, neu’r llywodraeth neu awdurdodau lleol

- yn cael cyllid neu gymorth rheolaidd gan y sefydliad anelusennol

- yn rhoi cyllid rheolaidd i’r sefydliad anelusennol, er enghraifft: cyrff rhoi grantiau sy’n cyllido sefydliad anelusennol yn rheolaidd, elusennau a sefydlwyd i gefnogi gweithgareddau sefydliad anelusennol, megis elusennau sydd â chysylltiad ag Ymddiriedolaeth GIG, neu ‘ffrindiau eraill’ elusennau

- yn gweithio’n rheolaidd â sefydliad anelusennol i ddarparu gwasanaethau, ymgyrchoedd neu brosiectau eraill

- mae ganddi sefydliad anelusennol fel ymddiriedolwr, neu os yw’r sefydliad anelusennol yn gallu penodi rhai o’r ymddiriedolwyr

- mae ganddi sefydliad anelusennol fel yr unig aelod neu’r aelod arwyddocaol

Mae’r cysylltiadau hyn yn ei gwneud hi’n fwy tebygol y bydd eich elusen yn agored i’r risgiau a restrir yn egwyddor 1. Mae’r canllaw hwn hefyd yn gymwys i unrhyw gysylltiad arall rhwng eich elusen a sefydliad anelusennol lle mae’r risgiau hynny yn bresennol.

Mae’r canllaw yn gymwys pa bynnag corff yw’r sefydliad anelusennol. Er enghraifft, gallai fod yn sefydliad masnachol, preifat, dielw neu gyhoeddus. Gallai fod yn bartner neu’n rhiant-gorff, neu gallai’r elusen berchen arno.

Nid yw’r canllaw hwn yn bwriadu cwmpasu pob cysylltiad sydd gan elusennau â sefydliadau anelusennol. Nid yw wedi’i fwriadu ar gyfer eich elusen os:

- nad yw ei gysylltiad â sefydliad anelusennol yn y rhestr uchod, ac

- yr unig gysylltiad yw bod:

- gan y ddau sefydliad un person sydd ar y bwrdd neu staff y ddau sefydliad

- eich elusen yn gweithio, neu mae ganddi drefniadau cyllido, â’r sefydliad arall, ar sail ‘un-tro’ yn hytrach nag yn rheolaidd

- eich elusen yn prynu gwasanaethau craidd yn rheolaidd gan sefydliad anelusennol nad yw’n is-gwmni masnachu, er enghraifft, mae’n talu sefydliad codi arian proffesiynol, neu gwmni gosod neu TG

Mae’r adrannau nesaf yn amlinellu chwe egwyddor ar gyfer rheoli ac adolygu cysylltiadau eich elusen â sefydliadau anelusennol. Bydd dilyn yr egwyddorion yn eich helpu i wneud hyn yn unol â’ch dyletswyddau ymddiriedolwyr cyfreithiol. Mae’ch dyletswyddau ymddiriedolwyr i’w gweld yn Yr ymddiriedolwr hanfodol.

1. Cydnabod y risgiau

Mae elusennau yn gweithio’n effeithiol gydag amrywiaeth o fathau eraill o sefydliadau y rhan fwyaf o’r amser. Mae’r cysylltiadau hyn yn eu helpu i gyflawni canlyniadau da ar gyfer eu buddiolwyr. Nid ydynt yn achos o bryder eu hunain. Gall cysylltiad eich elusen â sefydliad anelusennol ddod â buddion a chyfleoedd. Ond gall greu risgiau newydd hefyd. Gall gynyddu’r risgiau bod eich elusen yn:

- cefnogi neu’n ymgymryd â gwaith y tu allan i’w dibenion elusennol

- gweithredu y tu allan i reolau’r gyfraith elusennau, er enghraifft, ar wrthdaro buddiannau

- wedi’i rheoli neu’n cael ei dylanwadau’n amhriodol wrth wneud penderfyniadau gan y sefydliad anelusennol cysylltiedig

- yn dioddef o niwed i’w henw da drwy ei chysylltiad â’r sefydliad anelusennol cysylltiedig â’i gweithgareddau

- yn darparu cymorth amhriodol, neu fudd i, neu fuddsoddiad yn y sefydliad anelusennol neu bobl sy’n gysylltiedig ag ef

- mae’n anodd gweld y gwahaniaeth rhyngddi a’r sefydliad arall. Gallwch rannu hunaniaeth gyda’r sefydliad anelusennol cysylltiedig. Ond gall hyn ddod â phroblemau enw da. Hefyd, mae’n rhaid i’ch rhoddwyr allu dweud a yw’ch elusen neu sefydliad anelusennol yn gofyn am eu cymorth.

Bydd penderfynu a yw’r risgiau a restrir yn bresennol yn achos eich elusen chi yn dibynnu ar:

- amgylchiadau arbennig eich elusen

- y math o gysylltiad sydd gennych â’r sefydliad anelusennol

Er mwyn cyflawni eich dyletswyddau ymddiriedolwyr rhaid i chi a’ch cyd-ymddiriedolwyr:

- sicrhau nad yw’ch elusen yn agored i ormod o risg. Mae hyn yn golygu risgiau neu lefelau risg gormodol na ellir eu cyfiawnhau

- dylai fod systemau yn eu lle i adnabod, adolygu a rhoi sylw priodol i unrhyw risgiau i’ch elusen drwy ei chysylltiad â sefydliad elusennol. Mae hyn yn golygu bod yn glir iawn ynghylch ble y dylech chi a’ch cyd-ymddiriedolwyr osgoi risg, a ble y gellir rheoli risg. Mae’n rhan o’ch dyletswydd gyfreithiol i weithredu gyda gofal i warchod asedau, enw da a buddiolwyr eich elusen.

- dylech adolygu’n gyson eich asesiad o unrhyw risgiau, a’ch ymagwedd at eu rheoli, trwy gydol y berthynas

- dylech allu darparu tystiolaeth eich bod yn rheoli ac yn adolygu cysylltiad eich elusen â’r sefydliad anelusennol. Dylech adolygu o bryd i’w gilydd:

- beth mae’ch elusen am ei gyflawni o’r cysylltiad

- a yw’r cysylltiad yn dal i fodloni anghenion eich elusen mewn modd effeithiol

- a yw’r risgiau wedi newid a sut y dylech roi sylw iddynt.

Mae pa mor aml y gwnewch yr adolygiad hwn yn dibynnu ar lefel y risg a chymhlethdod eich achos. Os yw mwy o arian neu risg dan sylw dylech adolygu’r cysylltiad o leiaf unwaith y flwyddyn.

Gallwch ddefnyddio’r egwyddorion canlynol a’r rhestrau gwirio a gyhoeddir yn y canllaw hwn i’ch helpu i adnabod a rheoli unrhyw risgiau yn eich achos chi.

2. Peidio â hyrwyddo dibenion anelusennol

Nid yw elusen fel mathau eraill o sefydliad. Rhaid i elusennau fod â dibenion sy’n elusennol yn unig. Rhaid iddynt ddarparu budd cyhoeddus a chydymffurfio â’r gyfraith elusennol. Nid oes rhaid i sefydliadau nad ydynt yn elusennau wneud hyn. Gallant fod yn anghyfarwydd â gofynion y gyfraith elusennau. Mae hyn yn golygu y bydd terfynau bob amser, yn ogystal â chyfleoedd, pan fydd eich elusen yn gweithio gyda sefydliad anelusennol.

Mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- beidio â chaniatáu i adnoddau a gweithgareddau eich elusen gyllido neu gefnogi dibenion anelusennol. Er enghraifft, rhaid i chi aros o fewn eich dibenion elusennol pan fyddwch yn gweithio yn y ffyrdd canlynol gyda sefydliad anelusennol cysylltiedig:

- ymgymryd â phrosiectau ar y cyd

- rhoi cyllid

- derbyn cyllid

- gallu dangos bod unrhyw fudd a ddaw i’r sefydliad anelusennol o’r cysylltiad â’ch elusen yn atodol. Mae budd atodol yn un sy’n ganlyniad angenrheidiol neu’n isgynnyrch i ymgymryd â dibenion yr elusen.

Mae dibenion eich elusen wedi’u nodi yn ei dogfen elusennol.

Dylech ddeall:

- dibenion eich elusen eich hun, a gwybod eu cwmpas a’u terfynau

- y pethau sy’n debyg ac yn wahanol rhwng dibenion eich elusen a nodau a chwmpas y sefydliad anelusennol cysylltiedig. Efallai y bydd dibenion tebyg neu sy’n orgyffwrdd gan sefydliadau eraill, neu efallai eu bod yn hysbys i’ch elusen. Dylech ddeall sut y mae’n wahanol i’ch elusen chi. Bydd hyn yn eich helpu i gydweithio mewn ffordd briodol.

Glynwch wrth eich dibenion elusennol wrth ymgymryd â’r gweithgareddau canlynol gyda sefydliad anelusennol.

Rhoi cyllid grant i sefydliad anelusennol

Gall eich elusen roi grantiau i sefydliad anelusennol cysylltiedig os yw er budd eich elusen i weithio fel hyn. Ond mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- sicrhau eich bod yn rhoi cyllid ar gyfer gweithgareddau, gwasanaethau neu ganlyniadau a fydd yn hyrwyddo dibenion eich elusen yn unig er budd cyhoeddus, ac nid unrhyw ddiben arall.

- rhaid sicrhau nad yw’r grant yn arwain at fwy na budd atodol, a ddiffinnir uchod

- rhaid cynnal gwiriadau priodol ar y sefydliad. Bydd hyn yn eich helpu i sicrhau ei bod yn ddilys, yn addas i’ch elusen i weithio ag ef ac yn gymwys i gyflawni’r gwaith a gyllidir

- bodloni ei hun bod cronfeydd eich elusen yn cael eu defnyddio at y dibenion a roddwyd

Mae cyllid grant ar gyfer sefydliad nad yw’n elusen yn dweud wrthych beth mae angen i chi ei wneud cyn penderfynu rhoi’r math hwn o gyllid neu beidio.

Ymgyrchu a gweithgareddau gwleidyddol gyda sefydliad anelusennol

Gall eich elusen ymgyrchu a gwneud gweithgareddau gwleidyddol os yw’r ymddiriedolwyr wedi penderfynu bod hon yn ffordd effeithiol o hyrwyddo ei diben elusennol er budd cyhoeddus. Gall elusennau wneud y math hwn o waith o fewn terfynau penodol yn unig, felly rhaid i chi ddilyn y rheolau cyfreithiol. Gall eich elusen wneud gwaith gwleidyddol ac ymgyrchu gydag eraill i hyrwyddo neu gefnogi dibenion eich elusen. Gall hyn gynnwys gweithio gyda sefydliadau anelusennol cysylltiedig. Ond mae rhai risgiau drwy wneud hyn, y mae angen i chi fod yn ymwybodol ohonynt a’u rheoli.

Darllenwch adran 6.6. o’n canllaw ar ymgyrchu a gweithgareddau gwleidyddol ar gyfer elusennau (CC9).

Os yw’ch elusen yn ymgyrchu neu’n ymgymryd â gweithgareddau gwleidyddol trwy sefydliad anelusennol cysylltiedig sydd naill ai wedi’i gyllido gan eich elusen neu sydd â chysylltiad agos â hi, rhaid i chi a’ch cyd-ymddiriedolwyr sicrhau eich bod yn rheoli unrhyw risg bod y gweithgaredd y tu allan i’r canllaw hwn.

Yn arbennig, rhaid i chi sicrhau nad yw’ch elusen yn ymgymryd â gweithgaredd - yn uniongyrchol neu’n anuniongyrchol - nad yw’n hyrwyddo ei dibenion er budd cyhoeddus.

Mae Ymgyrchu a gweithgareddau gwleidyddol gan elusennau (CC9) yn dweud wrthych am:

- y rheolau sy’n cwmpasu ymgyrchu neu ymgysylltu â gweithgareddau gwleidyddol

- y risgiau i fod yn ymwybodol ohonynt pan fyddwch yn gweithio yn y ffordd hon gyda sefydliadau anelusennol

Hyrwyddo diben addysgol eich elusen: cynhyrchu gwaith ymchwil neu allbwn arall gyda sefydliad anelusennol cysylltiedig

Gall eich elusen gyllido sefydliad anelusennol cysylltiedig i ymgymryd â gwaith ymchwil neu allbwn arall sy’n hyrwyddo dibenion addysgol eich elusen. Neu gall eich elusen dderbyn cyllid gan sefydliad arall i ymgymryd â’r gwaith hwn. Yn y ddau achos rhaid i’r rheswm dros weithio fel hyn fod ei bod er lles gorau’r elusen. Ond rhaid i’r ymchwil a grëwyd i hyrwyddo diben addysgol eich elusen fod yn addysgol yn yr ystyr elusennol.

Mae Hyrwyddo Addysg er Budd Cyhoeddus yn dweud wrthych beth yw’r gwahaniaeth rhwng hyrwyddo addysg yn yr ystyr elusennol a hyrwyddo safbwynt arbennig.

Mae’n rhaid i chi ddiogelu annibyniaeth eich elusen os yw’ch elusen yn:

- cynhyrchu gwaith ymchwil neu allbwn arall gyda sefydliad anelusennol cysylltiedig, ac

- nad yr allbwn yw hyrwyddo dibenion addysgol eich elusen

Ceir rhagor o wybodaeth am hyn yn yr egwyddor nesaf.

Buddsoddi mewn is-gwmni masnachu eich elusen

Gallwch ddefnyddio arian eich elusen, neu adnoddau eraill eich elusen, i sefydlu sefydliad anelusennol dim ond os yw’r diben o wneud hynny er budd i’r elusen trwy:

- ddarparu enillion ar ei buddsoddiad yn y sefydliad anelusennol. Er enghraifft, os yw’r sefydliad anelusennol yn masnachu i godi arian ar gyfer eich elusen

- ymgymryd â gweithgareddau y gallai’ch elusen ymgymryd â nhw ei hun i hyrwyddo ei hamcanion

- rheoli gweinyddu eich elusen neu ei hadnoddau yn fwy effeithiol

Gall eich elusen fuddsoddi yn ei his-gwmni masnachu, fel un ffordd o roi cymorth ariannol. Rydych yn rhiant-elusen sy’n buddsoddi yn ei his-elusen. Ond mae’r un ystyriaethau yn gymwys fel ag i unrhyw fuddsoddiad arall o adnoddau elusen. Mae’n rhaid bod gennych chi a’ch cyd-ymddiriedolwyr:

- bwerau buddsoddi digonol

- wrth fuddsoddi adnoddau eich elusen, dilynwch y rheolau arferol ar gyfer buddsoddi. Dylech ddilyn polisi buddsoddi eich elusen hefyd. Mae hyn yn gymwys os ydych yn buddsoddi i gael yr enillion ariannol gorau neu’n gwneud buddsoddiad cymdeithasol.

Os ydych yn gwneud buddsoddiadau a benthyciadau i gynorthwyo is-gwmni sy’n methu, mae’n bosib na fydd hyn yn bodloni eich dyletswyddau buddsoddi. Gall hefyd arwain at rwymedigaethau treth. Mae hyn oherwydd y gall HMRC benderfynu na chafodd y cyllid ei roi er budd yr elusen a’i fod yn wariant anelusennol.

Goruchwylio ac adolygu eich is-gwmni masnachu

Mae’r is-gwmni yn sefydliad ar wahân cyfreithiol. Mae ei gyfarwyddwyr yn gyfrifol am ei reoli. Ond eich elusen yw’r cyfranddaliwr. Mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- gwirio’n rheolaidd perfformiad eich is-gwmni masnachu. Rhaid i chi wirio ei effeithiolrwydd wrth gyflawni ar gyfer eich elusen

- rhaid i chi wirio’n rheolaidd unrhyw gymorth ariannol a rowch. Rhaid i chi allu cyfiawnhau’r cymorth. Bydd hyn yn eich helpu i sicrhau’r defnydd da a phriodol o asedau eich elusen

- rhoi buddiannau’r elusen yn gyntaf bob amser

- dylech fod yn barod i fynnu hawliau eich elusen fel cyfranddaliwr

- rhaid nodi a rhoi sylw priodol i unrhyw wrthdaro buddiannau os yw’r ymddiriedolwr hefyd ar fwrdd y cwmni

Mae Ymddiriedolwyr masnachu a threth: sut y gall elusennau masnachu’n gyfreithlon(CC35) yn dweud wrthych am redeg, adolygu a chyllido is-gwmnïau.

Mae Elusennau a materion buddsoddi: canllaw i ymddiriedolwyr (CC14) yn dweud wrthych am:

- elusennau sy’n buddsoddi yn eu his-gwmnïau masnachu

- y dyletswyddau a’r prosesau gwneud penderfyniadau sydd eu hangen ar gyfer gwahanol gategorïau o fuddsoddi. Mae hyn yn cynnwys buddsoddiadau cysylltiedig â rhaglen a buddsoddiadau cymdeithasol

3. Gweithredu’n annibynnol

Rhaid i elusen fod yn annibynnol ar unrhyw sefydliadau anelusennol cysylltiedig y mae’n gweithio neu’n gweithredu â nhw. Mae hyn yn cynnwys sefydliadau sydd:

- wedi sefydlu’r elusen

- yn darparu prif ffynhonnell cyllid ar gyfer yr elusen

- yn derbyn cyllid sylweddol gan yr elusen

Mae annibyniaeth yn golygu bod rhaid i’ch elusen:

- bodoli dim ond i hyrwyddo ei dibenion elusennol er budd cyhoeddus. Ni all fodoli at ddibenion y sefydliad arall

- cael ei llywodraethu gan ei hymddiriedolwyr sy’n gweithredu er budd yr elusen yn unig

Diogelu annibyniaeth eich elusen yn yr amgylchiadau hyn

Rydych yn elusen a sefydlwyd gan sefydliad anelusennol

Efallai bod eich elusen wedi cael ei sefydlu gan y sefydliad anelusennol cysylltiedig. Er enghraifft, cwmni masnachol neu awdurdod y llywodraeth. Gall y sefydliad arall hefyd ddarparu prif ffynhonnell cyllid eich elusen hefyd. Nid oes unrhyw beth o’i le ar hyn. Ond mae’n rhaid i chi beidio ag ymrwymo dim ond i weithredu polisïau a dymuniadau’r sefydliad arall. Mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- bod â dewis ynghylch derbyn cyllid ac unrhyw delerau cysylltiedig â hynny

- gallu cydnabod a rhoi sylw priodol i unrhyw wrthdaro buddiannau

- bod ag ymddiriedolwyr sy’n gallu cael eu penodi gan y sefydliad arall, ond mae’n rhaid i chi fod yn rhydd i wneud eich penderfyniadau eich hunain ynghylch eich gwasanaethau a’ch cynhyrchion a phwy fydd yn elwa ohonynt

Ceir risgiau arbennig i annibyniaeth elusen os yw awdurdod lleol neu awdurdod arall y llywodraeth yn unig ymddiriedolwr. Mae awdurdodau lleol fel ymddiriedolwr elusen yn ganllaw ar gyfer awdurdodau lleol sy’n unig ymddiriedolwyr corfforaethol ar gyfer elusennau yn eu hardal.

Ymgymryd ag ymchwil neu gyllido ymchwil, neu allbwn arall, i hyrwyddo diben addysgol eich elusen

Gall eich elusen gyllido neu dderbyn cyllid gan sefydliad anelusennol cysylltiedig i gynhyrchu ymchwil ac allbynnau eraill sy’n hyrwyddo dibenion addysgol eich elusen. Ond, fel y nodir uchod, rhaid i chi warchod annibyniaeth eich elusen a’i niwtraliaeth wleidyddol.

Dylech chi a’ch cyd-ymddiriedolwyr:

- fod yn ymwybodol sut y mae’r sefydliad arall yn wahanol i’ch elusen chi o ran buddiannau a chwmpas

- rheoli unrhyw risgiau y gallai’ch gwaith gyda’r sefydliad anelusennol effeithio ar annibyniaeth yr elusen a hefyd ystyried canfyddiadau allanol ynghylch annibyniaeth eich elusen

4. Osgoi budd personol diawdurdod a rhoi sylw i wrthdaro buddiannau

Eich dyletswydd i weithredu er lles gorau eich elusen

Mae gwrthdaro buddiannau yn effeithio ar bob math o sefydliadau, gan gynnwys elusennau. Os oes gwrthdaro buddiannau, nid yw hyn yn effeithio ar unplygrwydd yr ymddiriedolwr a effeithir. Ond rhaid rhoi sylw priodol iddo.

Mae dyletswydd gyfreithiol gan ymddiriedolwyr i weithredu er lles gorau eu helusen yn unig. Rhaid iddynt osgoi rhoi eu hunain mewn sefyllfa lle mae eu dyletswydd i’w helusen yn gwrthdaro â’u:

- buddiannau personol

- dyletswydd i berson neu gorff arall

Nodi a rhoi sylw priodol i unrhyw wrthdaro buddiannau

Mae cyfrifoldeb unigol gan bob ymddiriedolwr i ddatgan gwrthdaro buddiannau sy’n effeithio arnynt.

Mae gwrthdaro buddiannau yn digwydd yn aml pan fydd cysylltiad gan yr elusen â sefydliad anelusennol. Gall y gwrthdaro fod yno oherwydd:

- bydd ymddiriedolwr yn elwa’n bersonol mewn rhyw ffordd o drefniadau’r elusen gyda sefydliad anelusennol cysylltiedig. Gall y budd fod yn uniongyrchol neu’n anuniongyrchol.

- mae dyletswydd neu deyrngarwch gan yr ymddiriedolwyr i’r sefydliad anelusennol. Er enghraifft, gallai ymddiriedolwr fod ar fwrdd sefydliad anelusennol cysylltiedig neu weithio yno. Gall hyn (neu gall ymddangos ei fod) yn dylanwadu neu’n effeithio ar y penderfyniadau yn yr elusen.

Yn y naill achos neu’r llall gallai’r penderfyniadau y mae’r ymddiriedolwr yn eu gwneud yn yr elusen ar rai materion gael eu dylanwadu gan ei fudd arall. Hefyd, efallai na fydd ymddiriedolwr yn gallu gweithredu er budd yr elusen yn unig oherwydd y cysylltiad sydd ganddo â’r person neu’r mater.

Rhaid i’r elusen:

- gael awdurdod yn ei le, ymlaen llaw, ar gyfer unrhyw fudd ymddiriedolwr. Mae hyn yn cynnwys buddion i bobl a chwmnïau sydd â chysylltiad agos â’r ymddiriedolwyr

- nodi a rhoi sylw priodol i unrhyw wrthdaro buddiannau, gan gynnwys gwrthdaro teyrngarwch. Mae hyn yn golygu penderfynu a ddylai’r gwrthdaro gael ei symud ymaith neu gellir ei reoli, a nodi’r gwrthdaro sy’n effeithio ar eich penderfyniad i ddechrau gweithio gyda’r sefydliad anelusennol neu sy’n dod i’r amlwg ar ôl i’r trefniadau ddechrau

- bod â digon o ymddiriedolwyr nad ydynt wedi’u heffeithio gan y gwrthdaro buddiannau. Mae hyn yn sicrhau eu bod yn gallu, os oes angen, gwneud penderfyniadau heb gyfranogiad y rhai sydd â’r gwrthdaro

Rhaid i gyfarwyddwyr cwmnïau elusennol ddilyn rheolau’r gyfraith cwmnïau ar wrthdaro buddiannau a buddion cyfarwyddwyr. Mae’r rhain yn adlewyrchu’n bennaf y rhai sy’n gymwys ar gyfer mathau eraill o ymddiriedolwyr. Mae’r canllaw a restrir isod yn cynnwys mwy o fanylion am hyn.

Mae Gwrthdaro buddiannau: canllaw i ymddiriedolwyr elusen (CC29) yn dweud wrthych:

- sut i ganfod gwrthdaro buddiannau, gan gynnwys gwrthdaro teyrngarwch

- sut i’w hatal rhag effeithio ar benderfyniadau ymddiriedolwyr yn eich elusen

- pwy yw unigolyn neu gwmni cysylltiedig

- am bwysigrwydd cofnodi eich dull gweithredu

- y dyletswyddau gwrthdaro buddiannau penodol ar gyfer cyfarwyddwyr cwmni

Mae Treuliau a thaliadau ymddiriedolwyr(CC11) yn dweud wrthych am fuddion ymddiriedolwyr a phryd y mae angen cael awdurdod y Comisiwn.

Ymdrin â buddion ymddiriedolwyr a gwrthdaro buddiannau yn briodol yn yr amgylchiadau hyn

Penodi neu gyflogi ymddiriedolwr i fod yn gyfarwyddwr, neu ddal rôl arall, yn is-gwmni masnachu’r elusen

Efallai fod gennych chi rai ymddiriedolwyr sydd hefyd yn gyfarwyddwyr eich is-gwmni masnachu. Gall hyn helpu eich goruchwyliaeth o’r cwmni yn eich rôl fel rhiant-elusen. Ond os bydd y penodiad yn arwain at fudd i gyfarwyddwr sydd hefyd yn ymddiriedolwr, gwiriwch a yw dogfen lywodraethol eich elusen yn caniatáu hyn. Os nad ydyw, rhaid i chi gael awdurdod ymlaen llawn gan y Comisiwn. Rhaid i chi ddefnyddio eich prosesau ar gyfer nodi, rhoi sylw i a chofnodi unrhyw wrthdaro buddiannau:

- pan fyddwch yn penodi cyfarwyddwr sydd hefyd yn ymddiriedolwr, ac

- yn ystod ei benodiad

Mae’r sefydliad anelusennol yn penodi ymddiriedolwyr

Gall y sefydliad anelusennol cysylltiedig benodi un neu ragor o ymddiriedolwyr i’ch elusen. Mae hyn yn gyffredin, er enghraifft, pan fydd y sefydliad arall yn sylfaenydd neu’n brif gyllidwr eich elusen.

Mae gan ymddiriedolwyr a benodir yr union un dyletswyddau a chyfrifoldebau ag ymddiriedolwyr eraill. Mae’n rhaid iddynt weithredu’n annibynnol ar y sefydliad sydd wedi’u penodi ac er budd yr elusen yn unig.

Ar rai materion, efallai na fydd ymddiriedolwr a benodwyd yn gallu gwneud penderfyniad dim ond er budd yr elusen yn unig. Mae’n rhaid i chi:

- gael systemau yn eu lle i nodi gwrthdaro teyrngarwch

- dylech ddefnyddio canllaw gwrthdaro buddiannau’r Comisiwn (a restrir uchod) i benderfynu sut i ymdrin â’r rhain a’u cofnodi

- dylech hyfforddi unrhyw ymddiriedolwyr a benodwyd yn eu cyfrifoldebau ymddiriedolwyr. Gallwch hefyd wirio bod y sefydliad sy’n penodi yn cael gwybod am hyn hefyd.

Os ydych chi’n ymddiriedolwr a benodwyd gan y sefydliad arall, cofiwch fod rhaid i chi wneud penderfyniadau er lles gorau’r elusen yn unig. Ni allwch gynrychioli buddiannau’r sefydliad anelusennol.

Amgylchiadau eraill pan fydd ymddiriedolwr hefyd ar fwrdd neu bwyllgor sefydliad anelusennol hefyd

Mae’r enghreifftiau uchod yn dweud wrthych beth y mae angen i chi ei ystyried a’i wneud:

- os ydych yn penodi ymddiriedolwyr i lywodraethu is-gwmni masnachu eich elusen

- os oes gennych ymddiriedolwyr sydd wedi’u penodi gan y sefydliad anelusennol.

Mae’r un rheolau yn gymwys mewn unrhyw amgylchiadau eraill os oes ymddiriedolwr gan eich yr elusen sydd hefyd ar fwrdd y sefydliad anelusennol cysylltiedig. Rhaid i chi nodi a rhoi sylw priodol i unrhyw wrthdaro buddiannau sy’n codi.

Mae budd ariannol gan un o’ch ymddiriedolwyr yn y sefydliad anelusennol

Gallai fod un o’r ymddiriedolwyr yn berchen ar neu’n dal cyfranddaliadau sylweddol yn y sefydliad arall. Rhaid i chi ddilyn y rheolau ar gael awdurdod ymlaen llaw ar gyfer unrhyw fudd ymddiriedolwr a rheoli gwrthdaro buddiannau. Defnyddiwch y canllaw a restrir yn yr adran hon i’ch helpu.

5. Cynnal hunaniaeth ar wahân eich elusen

Canfyddiad cyhoeddus o’ch elusen

Mae eich elusen yn sefydliad annibynnol. Mae ganddi ei hunaniaeth gyfreithiol a statws treth ei hun. Mae hyn yn golygu bod rhaid i chi ei chadw ar wahân i unrhyw sefydliad cysylltiedig. Os oes cysylltiad agos gan eich elusen â sefydliad anelusennol:

- rhaid i chi gadw strwythurau ariannol y ddau sefydliad ar wahân

- dylech wneud penderfyniad ynghylch a yw er lles gorau eich elusen i

- rannu hunaniaeth â’r sefydliad anelusennol trwy ddefnyddio enw tebyg neu enw gweithiol, brandio ar y cyd neu rannu gwefan; neu

- gael hunaniaethau ar wahân ar gyfer yr elusen a’r sefydliad anelusennol

Gallwch chi benderfynu rhannu hunaniaeth â’r sefydliad anelusennol os yw er lles gorau eich elusen. Gall y trefniadau hyn arbed arian, neu fod o fudd i’ch elusen, mewn ffyrdd gwerthfawr eraill. Er enghraifft, gall ganiatáu i chi fasnachu ar enw eich elusen i godi arian ar gyfer ei hachos. Ond:

- rhaid i’ch rhoddwyr allu dweud pa sefydliad sy’n gofyn am ac a fydd yn derbyn eu harian, ac mae’n rhaid iddynt allu dweud pa sefydliad sy’n gwneud pa weithgareddau

- dylech chi a’ch cyd-ymddiriedolwyr allu dangos eich bod wedi adnabod, ac asesu unrhyw risgiau i’ch elusen a ddaw trwy ddewis i weithredu yn y ffordd hon. Bydd y math, lefel a risg sy’n deillio o rannu hunaniaeth â sefydliad anelusennol yn dibynnu ar eich amgylchiadau chi. Dylai’ch asesiad gynnwys ystyriaeth o’r risgiau canlynol:

- na all pobl y tu allan i’ch elusen ddweud y gwahaniaeth rhyngddi â’r sefydliad anelusennol cysylltiedig. Er enghraifft, eich buddiolwyr, rhoddwyr, cefnogwyr, pobl sy’n gwneud busnes â’ch elusen, a’r cyhoedd. Gall hyn olygu nad yw’r grwpiau hyn yn gwybod ai eich elusen chi neu’r sefydliad anelusennol sy’n cyfathrebu â nhw. Ni wyddant pa sefydliad sy’n gofyn am eu cefnogaeth. Yn yr achosion gwaethaf, gallai rhoddion a fwriadwyd ar gyfer eich elusen gael eu gwyro yn lle hynny i’r sefydliad anelusennol

- risgiau i enw da eich elusen. Gall eich elusen fod yn agored yn negyddol i weithgareddau ac enw da’r sefydliad anelusennol. Mae hyn oherwydd, o’r tu allan, mae’n edrych yr un fath

- dryswch mewnol. Os ydych chi neu’ch staff yn pylu’r ffiniau rhwng y ddau sefydliad, gall eich elusen fod yn fwy agored i risg. Er enghraifft, os nad ydych chi neu’ch staff yn gwneud gwahaniaeth clir rhwng yr elusen a’r sefydliad anelusennol cysylltiedig wrth rannu eiddo, gwasanaethau, cyfathrebiadau neu adnoddau eraill, efallai na fydd eich elusen wedi’i diogelu neu’n cael gwerth am ei harian.

Y rheolau a’r safonau sy’n gymwys i weithredu gyda hunaniaeth a rennir

Os ydych chi neu’r sefydliad anelusennol yn gweithredu gyda hunaniaeth a rennir, rhaid i chi a’ch cyd-ymddiriedolwyr:

- peidio â chaniatáu i’ch elusen godi arian - gyda’r manteision treth sy’n gysylltiedig â hyn - i’w defnyddio gan y sefydliad anelusennol cysylltiedig mewn ffyrdd nad ydych chi a’ch cyd-ymddiriedolwyr wedi cytuno â nhw ac nid ydynt yn hyrwyddo dibenion eich elusen. Ni ellir defnyddio asedau eich elusen, gan gynnwys ei henw a’i henw da, i gefnogi’r sefydliad anelusennol hwnnw mewn modd amhriodol.

- ym mhob un o’ch cyfathrebiadau sydd ag elfen o godi arian, bod yn glir gyda’r rhoddwyr ynghylch a yw’ch elusen neu’r sefydliad anelusennol yn gofyn am arian ac a oes unrhyw ganran o’r cronfeydd sy’n cael eu rhannu. Mae’n rhaid i roddwyr wybod a ydynt yn cefnogi eich elusen neu’r sefydliad arall

- sicrhau bod rhoddion a fwriadwyd ar gyfer eich elusen heb gael eu cyfeirio i’r sefydliad anelusennol. Gallai hyn ddigwydd os oes dryswch ynghylch pa sefydliad sy’n gofyn am yr arian. Mae methu â rheoli a diogelu cronfeydd a godir yn enw eich elusen yn fater difrifol. Gallwch golli hawl eich elusen i gael rhodd cymorth hefyd os yw arian a fwriadir ar gyfer eich elusen yn mynd i sefydliad anelusennol.

Dylech:

- fod yn agored ac yn glir gyda’r cyhoedd, a’r rhai sy’n elwa o’r cymorth ac sy’n gwneud busnes â’ch elusen. Dylech eu helpu i ddeall bod eich elusen yn gweithio gyda, ond yn sefydliad ar wahân i’r, sefydliad anelusennol

- cael cytundeb trwyddedu addas os ydych yn rhannu logo a brandio eich elusen, ac mae’r sefydliad arall yn defnyddio enw tebyg. Mae hyn oherwydd bod y rhain yn asedau eich elusen ac mae’n rhaid i chi ddiogelu’r defnydd ohonynt a’u gwerth. Dylai’ch cytundeb ganiatáu i chi wneud hyn.

- esbonio, ar eich gwefan ac mewn cyfathrebiadau eraill, bod eich elusen yn annibynnol ar y sefydliad arall. Gallwch esbonio sut rydych yn gweithio neu’n gweithredu gyda’ch gilydd

- dylech hefyd ystyried (ac, os yw’n briodol, rhoi yn eu lle) dewisiadau ar gyfer cadw hunaniaeth eich elusen yn glir. Dylech wneud hyn er bod y cysylltiad yn agos iawn yn strwythurol. Er enghraifft, gallwch ystyried a allwch leihau rhai o’r risgiau a restrir uchod trwy:

- cael gwefannau ar wahân ar gyfer y ddau sefydliad, neu dudalennu ar wahân ar safle a rennir

- mewn siop neu gaffi elusennol, arddangos rhybudd sy’n dweud wrth gwsmeriaid y bydd y cwmni masnachu sy’n rhedeg y siop yn trosglwyddo unrhyw elw i’r elusen

- bod yn glir ynghylch statws ar wahân eich cwmni masnachu. Mae hyn yn gymwys i bost-dafliadau a’ch cyfathrebiadau eraill gyda rhoddwyr, cefnogwyr a buddiolwyr

- cytuno ar y rheolau ar gyfer unrhyw gynnwys ynghylch eich elusen y mae’r sefydliad anelusennol yn ei gwmpasu yn ei gyfathrebiadau, neu’n ei gynnal ar ei gwefan neu lwyfannau eraill. Mae hyn yn golygu y gallwch reoli sut mae’ch elusen yn cael ei disgrifio a’i hesbonio

- cymhwyso safonau Cod Ymarfer Codi Arian i ddiogelu eich rhoddwyr. Ni all egwyddorion 1 a 6 y Cod gynnwys safonau sy’n berthnasol i osgoi dryswch

- adolygu eich dull gweithredu ac asesu risg. Mae pa mor aml y gwnewch yr adolygiad hwn yn dibynnu ar lefel y risg a chymhlethdod yn eich achos chi.

6. Diogelu eich elusen

Cyn eich bod yn penderfynu sefydlu neu gadw cysylltiad â sefydliad anelusennol mae’n rhaid i chi a’ch cyd-ymddiriedolwyr fodloni eu hunain bod hynny er lles gorau eich elusen. Mae’n rhaid i chi ddiogelu ei hasedau, ei henw da a’i buddiolwyr. Dylech chi:

- ystyried dewisiadau eraill i gyflawni amcanion eich elusen. Gall fod rhesymau da dros beidio â rhoi dewisiadau eraill yn eu lle, ond dylech wybod pam eich bod yn eu diystyru

- rhaid i chi gael gwybodaeth lawn am y sefydliad anelusennol cysylltiedig. Rhaid i chi fodloni’ch hun ei fod yn sefydliad gwirioneddol gymwys ac addas y gall eich elusen weithio ag ef. Mae diwydrwydd dyladwy neu sicrwydd priodol yn rhan bwysig o’ch dyletswydd gyfreithiol i ddiogelu asedau eich elusen. Ond gweler isod ar gyfer elusennau a sefydlwyd gan y sefydliad anelusennol.

- gwybod y risgiau, sut y byddwch yn eu rheoli, a sut y gallent newid

- rhaid i chi weithredu gyda gofal a sgil rhesymol. Ceisiwch gyngor proffesiynol neu arbenigol os oes angen

- rhaid i chi gael gwerth am arian eich elusen os yw’n

- talu’r sefydliad anelusennol am wasanaethau neu adnoddau

- rhannu gwasanaethau neu adnoddau ag ef

- dylai fod cytundebau ysgrifenedig priodol yn eu lle i ddiogelu eich elusen

Cytundebau ysgrifenedig

Mae faint ddylech chi ei gynnwys yn eich cytundeb ysgrifenedig yn dibynnu ar:

- cymhlethdod eich gwaith gyda’r sefydliad anelusennol

- swm yr arian a’r risg dan sylw

Mewn trefniadau syml neu risg isel mae llythyr sy’n dangos y telerau rydych wedi’u cytuno gyda’r sefydliad anelusennol yn ddigon. Ar gyfer trefniadau mwy cymhleth, a’r rhai sy’n hirdymor neu’n cynnwys mwy o arian a risg, bydd angen cytundeb neu gontract mwy ffurfiol arnoch. Pan fydd angen cytundeb ffurfiol arnoch, dylech:

- amlinellu cyfrifoldebau pob parti

- cynnwys ffordd o adael y trefniadau

- diogelu eich elusen yn ddigonol

Rhaid i chi fod yn barod i orfodi cytundeb os oes angen. Ceisiwch gyngor cyfreithiol os oes angen. Dylech chi:

- fonitro ac adolygu’n rheolaidd y cysylltiad â’r sefydliad anelusennol. Dylai hyn fod o safbwynt gwrthrychol eich elusen

- ni ddylech adnewyddu trefniadau heb ystyried eich dyletswyddau fel ymddiriedolwyr yn briodol

- dylech fod yn barod i roi’r gorau i unrhyw drefniadau nad ydynt er lles eich elusen mwyach

Mae Eich penderfyniad chi: ymddiriedolwyr elusen a gwneud penderfyniadau (CC27) yn amlinellu’r egwyddorion y mae’n rhaid i chi eu dilyn wrth wneud penderfyniadau arwyddocaol neu strategol.

Diogelu buddiannau eich elusen yn yr amgylchiadau canlynol

Cael gwybodaeth am y sefydliad anelusennol cyn rydych yn cyllido neu’n ffurfio partneriaeth ag ef

Gall eich elusen gyllido’r sefydliad anelusennol cysylltiedig i gyflawni prosiect neu wasanaeth. Neu gallech gyflawni prosiectau neu wasanaethau gyda’ch gilydd. Mae’r rhain yn ffyrdd cyffredin ac effeithiol iawn i nifer o elusennau weithio.

Ond cyn i chi gyllido neu ffurfio partneriaeth â sefydliad anelusennol mae’n rhaid i chi gael digon o wybodaeth amdano. Mae’n rhaid i chi a’ch cyd-ymddiriedolwyr:

- fodloni’ch hun ei fod yn sefydliad addas i’ch elusen weithio ag ef: bydd rhaid i chi ystyried ei ddiddyledrwydd, unplygrwydd ac enw da, a’i allu i gyflawni i safon dderbyniol yn unol â gwerthoedd eich elusen

- rhaid i chi barhau i wneud gwiriadau, hyd yn oed os yw’r sefydliad yn gyfarwydd i’ch elusen. Er enghraifft, gall fod eich cwmni masnachu, neu weithio yn yr un strwythur ‘grŵp’ â’ch elusen chi. Neu gall fod yn sefydliad rydych wedi rhoi cyllid grant iddo o’r blaen. Rhaid i chi fodloni’ch hun o hyd ynghylch ei addasrwydd i weithio gydag ef, neu gyflenwi ar gyfer, eich elusen. Ond gallwch ystyried unrhyw wybodaeth gyfoes, berthnasol a dibynadwy sydd gennych eisoes

- gallwch fabwysiadu ymagwedd gymesur. Po fwyaf yw’r risg y mwyaf y mae angen i chi ei wneud. Er enghraifft, gall fod mwy o risg pan fydd y partner anelusennol yn ymgymryd â gwaith dramor, gweithgareddau gwleidyddol neu’n gweithio gyda phlant neu oedolion mewn perygl

Mae ein pecyn cymorth cydymffurfio yn dweud wrthych am gynnal diwydrwydd dyladwy ar sefydliadau sy’n gweithio’n agos â’ch elusen.

Elusennau a sefydlwyd gan y sefydliad anelusennol a diwydrwydd dyladwy

Os yw’ch elusen wedi’i sefydlu gan y sefydliad anelusennol, nid yw’n debygol y byddwch wedi defnyddio gweithdrefnau diwydrwydd dyladwy neu sicrwydd ffurfiol i ‘wirio’ eich sefydliad sylfaenydd cyn cydweithio. Dechreuodd y sefydliad arall y berthynas. Ond dylech chi wybod am fusnes y sefydliad anelusennol. Dylech wybod sut mae’n gweithio, a sut mae ei amcanion, budd a chwmpas yn wahanol i rai eich elusen chi. Bydd hyn yn eich helpu i nodi ac asesu unrhyw risgiau a ddaw i’ch elusen o’r cysylltiad.

Ond gall fod amgylchiadau pan:

- nad oes angen i’ch elusen ddefnyddio diwydrwydd dyladwy neu weithdrefn debyg i gael gwybodaeth gan neu am eich sefydliad sylfaenydd. Er enghraifft, efallai y bydd angen i chi wneud hyn cyn rhannu staff neu wasanaethau, derbyn cyllid newydd gan y sylfaenydd, neu weithio mewn ffordd newydd gyda’ch gilydd

- nid yw’n briodol i chi gytuno â threfniadau gyda, neu dderbyn cyllid gan, y sefydliad sylfaenydd.

Yn yr un ffordd ag ar gyfer mathau eraill o gysylltiad dylech ddiogelu eich elusen trwy:

- fod yn ymwybodol o’r dewisiadau eraill, megis opsiynau ar gyfer arallgyfeirio eich ffynonellau incwm

- nodi a rheoli risgiau

- ceisio cyngor os yw’n briodol

- cofnodi penderfyniadau allweddol pan fo’n briodol

Rhannu staff, gwasanaethau ac adnoddau eraill gyda’r sefydliad anelusennol

Pan fydd eich elusen yn darparu staff neu wasanaethau i’r sefydliad anelusennol neu’n rhannu ei eiddo, enw tebyg, brandio, data neu asedau eraill gyda’r sefydliad anelusennol, chi a’ch cyd-ymddiriedolwyr:

- dylech fod yn glir am y buddion a ddaw i’ch elusen drwy weithio yn y ffordd hon gyda’r sefydliad arall. Rhaid i chi gael systemau da yn eu lle ar gyfer cael tâl teg ac ar amser

- dylech godi cyfradd y farchnad oni bai ei bod ers lles gorau eich elusen i beidio â gwneud hynny. Cofnodwch eich penderfyniad rhag ofn y bydd angen i chi ei adolygu neu ei esbonio yn ddiweddarach

- gallwch brydlesu eiddo yr elusen i’r sefydliad anelusennol dim ond os oes awdurdod i wneud hynny. Mewn amgylchiadau cyfyngedig, efallai y bydd angen awdurdod ffurfiol arnoch i brydlesu eiddo yr elusen. Er enghraifft, os yw ymddiriedolwr (neu rywun sy’n gysylltiedig ag ymddiriedolwr) hefyd yn rhedeg y sefydliad arall

- rhaid diogelu eich elusen trwy ddefnyddio cytundeb neu gontract priodol. Gweler y cyngor ar ddechrau’r adran hon ar gytundebau ysgrifenedig. Os ydych yn rhannu logo a brandio eich elusen, ac mae’r sefydliad arall yn defnyddio enw tebyg bydd rhaid i chi gael cytundeb trwyddedu addas

- rhaid i chi ddiogelu eich elusen rhag costau neu rwymedigaethau sy’n ymwneud â’r defnydd anelusennol o’i heiddo, gwasanaethau neu staff

- rhaid cydymffurfio â’r Rheoliadau Diogelu Data Cyffredinol, a’r gyfraith diogelu data arall. Dylid gwneud hyn pan fyddwch yn rhannu neu’n prosesu data am fuddiolwyr neu roddwyr

- dylech nodi ac asesu unrhyw risgiau o ddryswch mewnol ac allanol a gyflwynir gan y rhannu. Dylech gymryd camau rhesymol i’w rheoli

Pan fydd y sefydliad anelusennol yn darparu staff neu wasanaethau i’ch elusen neu’n rhannu ei enw, eiddo, brandio, data neu asedau eraill gyda’ch elusen, chi a’ch cyd-ymddiriedolwyr:

- dylech fod yn glir am y buddion a ddaw i’ch elusen drwy weithio yn y ffordd hon gyda’r sefydliad arall

- rhaid i chi beidio â thalu mwy na’r gyfradd farchnadol am wasanaethau, eiddo neu staff

- rhaid i chi beidio ag adnewyddu trefniadau heb ystyried yn briodol buddiannau gorau eich elusen

- rhaid diogelu eich elusen rhag costau neu rwymedigaethau sy’n ymwneud â staff, gwasanaethau neu eiddo’r sefydliad anelusennol

- rhaid diogelu eich elusen trwy ddefnyddio cytundeb neu gontract priodol. Gweler y cyngor ar ddechrau’r adran hon ar gytundebau ysgrifenedig.

- dylech nodi ac asesu unrhyw risgiau o ddryswch mewnol ac allanol a gyflwynir gan y rhannu. Dylech gymryd camau rhesymol i’w rheoli

- dylech, pan fydd y sefydliad anelusennol yn gwneud ei staff ar gael i’r sefydliad anelusennol:

- gallu dylanwadu ar bwy sy’n cael ei benodi yn seiliedig ar ei addasrwydd i rôl yr elusen

- cytuno ar drefniadau talu sy’n darparu gwerth ar gyfer arian yr elusen yn unig. Dylech ystyried faint y byddai’r elusen yn ei dalu ar gyfer ei weithiwr ei hun

- gallu cyfrannu at brosesau adolygu a chysylltiedig â pherfformiad

- bod â phrosesau ar gyfer rheoli unrhyw wrthdaro buddiannau mewn penderfyniadau staff neu argymhellion i ymddiriedolwyr. Mae hyn yn arbennig o bwysig ar gyfer unrhyw uwch aelodau staff. Bydd yn eich helpu i sicrhau mai dim ond dibenion elusennau sy’n cael eu hyrwyddo

Cyfathrebu ar y cyd â’r sefydliad anelusennol

Gall eich elusen gyfathrebu ar y cyd â’r sefydliad anelusennol. Gall helpu eich elusen i siarad â llais cryfach i hyrwyddo ei dibenion elusennol. Ond rhaid i chi ddilyn dibenion eich elusen. Rhaid i chi sicrhau bod y gwaith ar y cyd er lles gorau eich elusen, ac yn diogelu ei henw da. Dylech chi a’ch cyd-ymddiriedolwyr:

- wybod am, a chytuno ymlaen llaw ar unrhyw negeseuon ar y cyd a gyhoeddir am eich elusen, neu ar ei rhan

- os ydych yn rhannu gwefan, sicrhau nad yw cynnwys eich elusen yn cael ei newid heb yn wybod iddi a heb ei chytundeb.

- cwmpasu eich trefniadau ar gyfer rhannu cyfathrebiadau neu wefan gyda chytundeb priodol. Gweler y cyngor ar ddechrau’r adran hon ar gytundebau ysgrifenedig.

- nodi ac asesu unrhyw risgiau o ddryswch allanol a gyflwynir gan y gwaith ar y cyd, a chymryd camau rhesymol i’w rheoli

Cyllido neu gefnogi’r sefydliad anelusennol yn unig

Mae rhai elusennau wedi’u sefydlu gyda’r diben o gefnogi sefydliad anelusennol. Er enghraifft, elusennau Cymdeithas Rhieni ac Athrawon neu’r rhai sy’n ‘ffrindiau’ ysbyty neu sefydliad arall.

Os nad ydych wedi’ch sefydlu fel hyn ond mae eich elusen yn hyrwyddo ei nodau yn unig (neu’n bennaf) trwy gyllido neu gefnogi sefydliad anelusennol:

- mae’n rhaid i chi allu dangos sut y mae er lles gorau eich elusen i gyllido neu gefnogi’r sefydliad anelusennol yn unig

- dylech roi sylw i unrhyw risg cynyddol neu ormodol y mae cysylltiad agos eich elusen â’r sefydliad arall yn golygu ei bod:

- yn hyrwyddo dibenion anelusennol

- yn bodoli, neu i’w gweld yn bodoli er mwyn hyrwyddo dibenion y sefydliad anelusennol

- yn agored yn negyddol i weithgareddau ac enw da’r sefydliad anelusennol

Os yw pethau’n mynd o’i le

Bydd lefel y risg i’ch elusen o’i chysylltiad â sefydliad anelusennol yn dibynnu ar:

- amgylchiadau arbennig yr elusen

- y math o gysylltiad sydd gennych â’r sefydliad arall

Defnyddiwch y canllaw hwn a’r offer ategol i’ch helpu i gael y budd llawn o’r cysylltiad ar gyfer yr elusen a chadw’r risgiau i’r lleiaf posibl.

Pryd y bydd y Comisiwn yn ymyrryd

Mân broblemau

Mae’r Comisiwn yn cydnabod y gall perthnasoedd fynd o’i le. Gallant fethu â chyflawni[‘r budd a fwriadwyd ar gyfer yr elusen.

Pan aiff pethau o’i le, disgwyliwn i chi weithredu’n brydlon er mwyn:

- unioni pethau. Mae hyn yn golygu cymryd camau priodol i gadw i’r lleiaf posibl unrhyw golled ariannol neu niwed i fuddiolwyr ac asedau’r elusen, gan gynnwys ei henw da

- atal ailadrodd yr un mater, neu fater tebyg

Gallai hyn olygu diogelu buddiannau gorau’r elusen trwy ddod â’r berthynas i ben. Gallai olygu ailosod os oes rhagolygon rhesymol y bydd yn llwyddo. Dylech allu dangos eich bod wedi cymhwyso’r canllaw hwn a chymryd camau rhesymol i wneud y cysylltiad yn llwyddiannus.

Achosion difrifol o gamweithredu

Os nad ydych yn rheoli’r cysylltiad yn effeithiol er lles gorau’r elusen ac mae hyn yn arwain at golled, risg difrifol o golled neu ddifrod arall i’r elusen, mae’r Comisiwn yn disgwyl i chi unioni pethau a’i adrodd fel digwyddiad difrifol i ni. Efallai y bydd angen i’r Comisiwn ddefnyddio ei bwerau i ddiogelu’r elusen hefyd.

Os ydych chi a’ch cyd-ymddiriedolwyr wedi gweithredu’n groes i’ch dyletswyddau cyfreithiol mewn modd difrifol, gan arwain at niwed difrifol i’ch elusen neu ei gadael yn agored i risg, gall y Comisiwn:

- gychwyn ymchwiliad statudol, a fydd yn caniatáu iddo:

- geisio ac asesu tystiolaeth

- defnyddio pwerau gorfodi i ddiogelu asedau’r elusen neu sicrhau y cânt eu defnyddio’n briodol ohonynt

- penderfynu bod eich elusen yn bodoli, yn rhannol, i hwyluso dibenion anelusennol. Mae hyn yn golygu nad yw wedi’i sefydlu at ddibenion elusennol yn unig er budd cyhoeddus. Gall hyn, mewn achosion prin, arwain at ddileu eich elusen o’r gofrestr. Gallech hefyd wynebu rhwymedigaethau ariannol megis ad-dalu treth.

Yn fwy anaml, gall y canlyniadau gynnwys:

- canlyniadau cyfreithiol megis dirwyon neu gosbau

- atebolrwydd ymddiriedolwyr os yw’ch elusen yn dioddef colled oherwydd bod dyletswydd ymddiriedolwr wedi cael ei thorri

- Ymchwiliad a chosbau Cyllid a Thollau Ei Mawrhydi (HMRC)

Fel arfer rydych chi a’ch cyd-ymddiriedolwyr wedi’u diogelu rhag atebolrwydd personol i’ch elusen os ydych wedi gwneud camgymeriadau gonest ond yn gallu dangos eich bod wedi gweithredu’n rhesymol gyda gofal ac mewn ewyllys da.

Pryd i adrodd am ddigwyddiad difrifol

Dylech adrodd am ddigwyddiadau difrifol i’r Comisiwn. Mae digwyddiad difrifol yn ddigwyddiad niweidiol, gwirioneddol neu honedig, sy’n arwain at neu’n peryglu:

- colled neu gamddefnyddio arian neu asedau eich elusen

- difrod i’w heiddo

- niwed i waith, buddiolwyr neu enw da eich elusen

Gwneud cais i gofrestru elusen sydd â chysylltiad â sefydliad anelusennol

Beth y mae angen i chi ei ddweud wrthym

Mae’r ffuglen gais gofrestru yn gofyn am unrhyw gysylltiadau y bydd gan yr elusen arfaethedig â sefydliadau anelusennol. Mae angen i ni wybod hyn er mwyn i ni allu gwirio:

- bod gan yr elusen arfaethedig ddibenion sy’n elusennol yn unig er budd cyhoeddus

- na fydd y cysylltiad â’r sefydliad arall yn atal yr elusen rhag gweithredu’n annibynnol

- a fydd angen cyngor ar unrhyw elusen a gofrestrwn i’w helpu i gydymffurfio â’r gyfraith ar ôl cofrestru

Defnyddiwch y ffurflen gais i roi cymaint o wybodaeth ag y gallwch i’n helpu i ddeall y cysylltiad. Os gallwch, dylech gynnwys:

- y math o sefydliad anelusennol y mae’r elusen arfaethedig yn gysylltiedig ag ef, er enghraifft: masnachol, dielw, elusen mewn gwlad arall

- busnes neu nodau’r sefydliad arall

- sut y bydd y cysylltiad yn helpu’r elusen arfaethedig i gyflawni ei dibenion

- unrhyw gynlluniau ar gyfer gweithio ar y cyd

- faint o bobl fydd yn ymddiriedolwyr/cyfarwyddwyr yn y ddau sefydliad

- a fydd y sefydliad anelusennol yn gallu penodi neu ddiswyddo’r ymddiriedolwr elusen

- a fydd y trefniadau yn arwain at unrhyw fuddion heb fod yn atodol i’r ymddiriedolwyr neu’r bobl neu’r cwmnïau sydd â chysylltiad agos â’r ymddiriedolwyr

Beth rydym yn chwilio amdano

Os bydd elusen arfaethedig yn gysylltiedig â sefydliad anelusennol, disgwyliwn weld y bydd yr elusen yn:

- cael ei rhedeg a’i llywodraethu’n annibynnol

- gallu dewis y gweithgareddau y mae’n ymgymryd â nhw i gyflawni ei dibenion. Mae hyn yn cynnwys yr elusen yn rhydd i gyd-drafod (a gwrthod os yw’n briodol) unrhyw delerau cyllido a gynigir gan y sefydliad

- gallu penderfynu sut y caiff y cronfeydd eu codi, eu dal, eu cyfrif amdanynt a’u gwario

- yn rhydd i gynnal ei chyfarfodydd ei hun a gwneud ei phenderfyniadau ei hun

- yn rhydd i ddewis ei chynghorwyr cyfreithiol, cyfrifyddu ac eraill

- gallu nodi a rhoi sylw priodol i wrthdaro buddiannau

- gallu cydymffurfio â’r canllaw hwn

Pa ddogfennau y mae angen i chi eu hanfon atom

Gall y dogfennau canlynol gael eu cyflenwi ar ffurf ddrafft terfynol, os nad ydynt wedi cael eu llofnodi eto:

- cytundeb ysgrifenedig yr elusen arfaethedig (neu’r tebyg) rhwng yr elusen arfaethedig ac unrhyw sefydliad sy’n ei sefydlu

- datganiadau a wnaed ar lenyddiaeth codi arian, gan gynnwys gwefannau, am ei hannibyniaeth ar y sefydliad anelusennol

Polisïau’r elusen arfaethedig ar gyfer:

- sut y bydd yr elusen yn dewis ei buddiolwyr, prosiectau ac yn defnyddio ei chronfeydd yn gyffredinol

- nodi a rheoli gwrthdaro buddiannau

- rhoi grantiau, gan gynnwys sut y byddwch yn monitro ac yn gwerthuso grantiau

- cytuno ar unrhyw weithgareddau ar y cyd gyda’r sefydliad anelusennol

- rheoli risg

- rhannu data personol gyda’r sefydliad arall

Defnyddio’r rhestrau gwirio

Rydym wedi cynhyrchu tair rhestr wirio i’ch helpu i brofi eich bod yn defnyddio’r canllaw hwn. Mae pob rhestr wirio yn esbonio ym mha amgylchiadau y gellir ei defnyddio.

Mae’r rhestrau gwirio hefyd yn fformat dogfen agored, a gellir eu golygu yn ôl eich anghenion.

Lawrlwytho ffeithlun

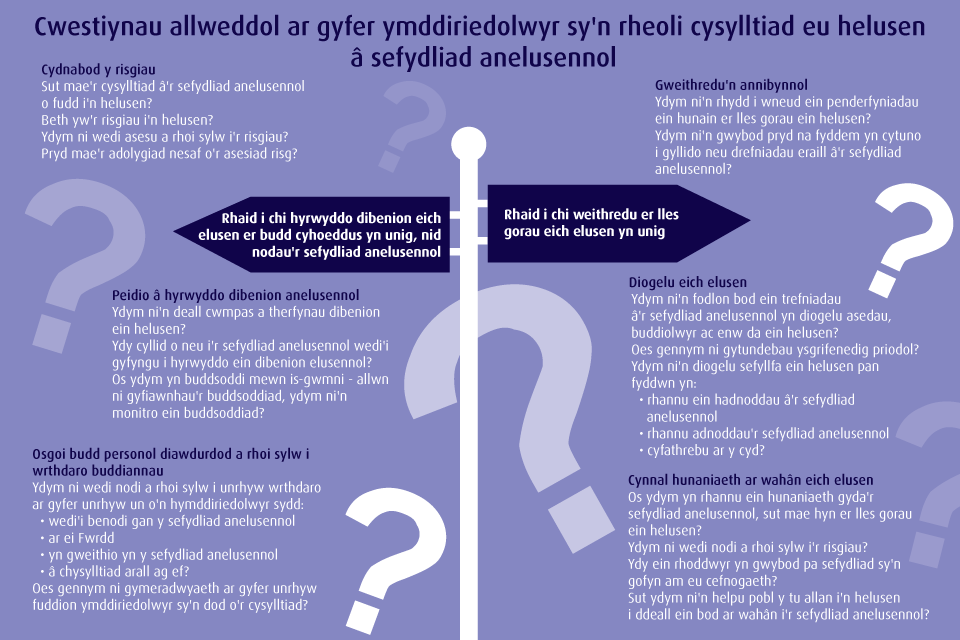

Mae’r ffeithlun hwn yn dangos y cwestiynau allweddol ar gyfer ymddiriedolwyr sy’n rheoli cysylltiad eu helusen â sefydliad anelusennol

Fersiwn testun o’r ffeithlun: Cwestiynau allweddol ar gyfer ymddiriedolwyr sy’n rheoli cysylltiad eu helusen â sefydliad anelusennol.

Cydnabod y risgiau

Sut mae’r cysylltiad â’r sefydliad anelusennol o fudd i’n helusen?

Beth yw’r risgiau i’n helusen?

Ydym ni wedi asesu a rhoi sylw i’r risgiau?

Pryd mae’r adolygiad nesaf o’r asesiad risg?

Peidio â hyrwyddo dibenion anelusennol

Ydym ni’n deall cwmpas a therfynau dibenion ein helusen?

Ydy cyllid o neu i’r sefydliad anelusennol wedi’i gyfyngu i hyrwyddo ein dibenion elusennol?

Os ydym yn buddsoddi mewn is-gwmni - allwn ni gyfiawnhau’r buddsoddiad, ydym ni’n monitro ein buddsoddiad?

Gweithredu’n annibynnol

Ydym ni’n rhydd i wneud ein penderfyniadau ei hunain er lles gorau ein helusen?

Ydym ni’n gwybod pryd na fyddem yn cytuno ar drefniadau cyllido neu drefniadau eraill â’r sefydliad anelusennol?

Osgoi budd personol diawdurdod a rhoi sylw i wrthdaro buddiannau

Ydym ni wedi nodi a rhoi sylw i unrhyw wrthdaro ar gyfer unrhyw un o’n hymddiriedolwyr sydd:

- wedi’u penodi gan y sefydliad anelusennol

- ar ei Bwrdd

- yn gweithio yn y sefydliad anelusennol

- â chysylltiad arall iddi?

Oes gennym ni gymeradwyaeth ar gyfer unrhyw fuddion ymddiriedolwyr sy’n dod o’r cysylltiad?

Cynnal hunaniaeth ar wahân eich elusen

Os ydym yn rhannu ein hunaniaeth â’r sefydliad anelusennol, sut mae hyn er lles gorau ein helusen?

Ydym ni wedi adnabod a rhoi sylw i’r risgiau?

Ydy ein rhoddwyr yn gwybod pa sefydliad sy’n gofyn am eu cefnogaeth?

Sut ydym ni’n helpu pobl y tu allan i’n helusen i ddeall ein bod yn gorff ar wahân i’r sefydliad anelusennol?

Diogelu eich elusen

Ydym ni’n fodlon bod ein trefniadau â’r sefydliad anelusennol yn diogelu asedau ein helusen, ei buddiolwyr a’i henw da?

Oes gennym ni gytundebau ysgrifenedig priodol?

Ydym ni’n diogelu sefyllfa ein helusen pan fyddwn yn:

- rhannu ein hadnoddau â’r sefydliad anelusennol

- rhannu adnoddau’r sefydliad anelusennol

- cyfathrebu ar y cyd